Bereits im letzten Jahr wurde eine DKS-Arbeitsgruppe eingerichtet, die ein Muster für einen Konsortialkreditvertrag im Small/Mid Cap-Bereich entwickeln wollte. Für diesen speziellen Bereich wurde das LMA-Muster als zu lang und umständlich angesehen. Die eigenen Muster der Banken und Kanzleien führten oft zu unnötigen Diskussionen um die Grundstruktur der abzuschließenden Verträge.

An dieser Stelle sehr herzlichen Dank an die federführenden Gestalter des nunmehr in finaler Fassung vorliegenden Musters: Dr. Eva Reudelhuber und Pascal Urban (beide Gleiss Lutz), Sandra Pfister (Heuking), Eva Ringelspacher (Dr. Wieselhuber & Partner), Kai-Uwe Klüter (Commerzbank) und Dr. Thomas Lange (GÖRG). Sehr herzlichen Dank auch an diverse Bank- und Kanzleivertreter für die vielfältigen Kommentare zu den Musterentwürfen.

Die Struktur und die diskutierten Inhalte des finalen Muster werden nun am 18.08.2026 vorgestellt.

Im April 2026 wurde das Gesetz zur Umsetzung der Verbraucherkredit-Richtlinie beschlossen. Damit war der deutsche Gesetzgeber schon ziemlich im Verzug. Dennoch soll die Umsetzung nun bis zum 20.11.2026 erfolgen. Dabei bürdet der Gesetzgeber den kreditgebenden Banken einiges auf. Speziell im zukünftigen Verbraucherkreditvertrag ist einiges zu ändern. Hilfreich wäre es da, wenn es dafür ein bankenverbandsübergreifendes Muster eines entsprechenden Vertrages geben würde.

Wird die Verbraucherkredit-Richtlinie wieder zu einem Auftragsboom bei den Verbraucherschutz-Anwälten führen? Bereits beim sogenannten Widerrufsjoker führte eine unterschiedliche Gestaltung der Widerrufsbelehrung zu zahlreichen Klagen. Dasselbe könnte nun auch bei der Umsetzung der Verbraucherkredit-Richtlinie führen. Hilfreich wäre es daher, wenn es eine Art Marktstandard für einen Verbraucherkreditvertrag geben würde. Um diesen zu entwickeln, hat die DKS eine entsprechende Arbeitsgruppe gegründet, die am 11.08.2026 ihren Kick-Off-Termin hat. Diese AG wird federführend von Judith Wittig (ehem. Deutsche Bank) und Tobias Lühmann (Noerr) geleitet. Den persönlichen Austausch ersetzt dann auch keine KI.

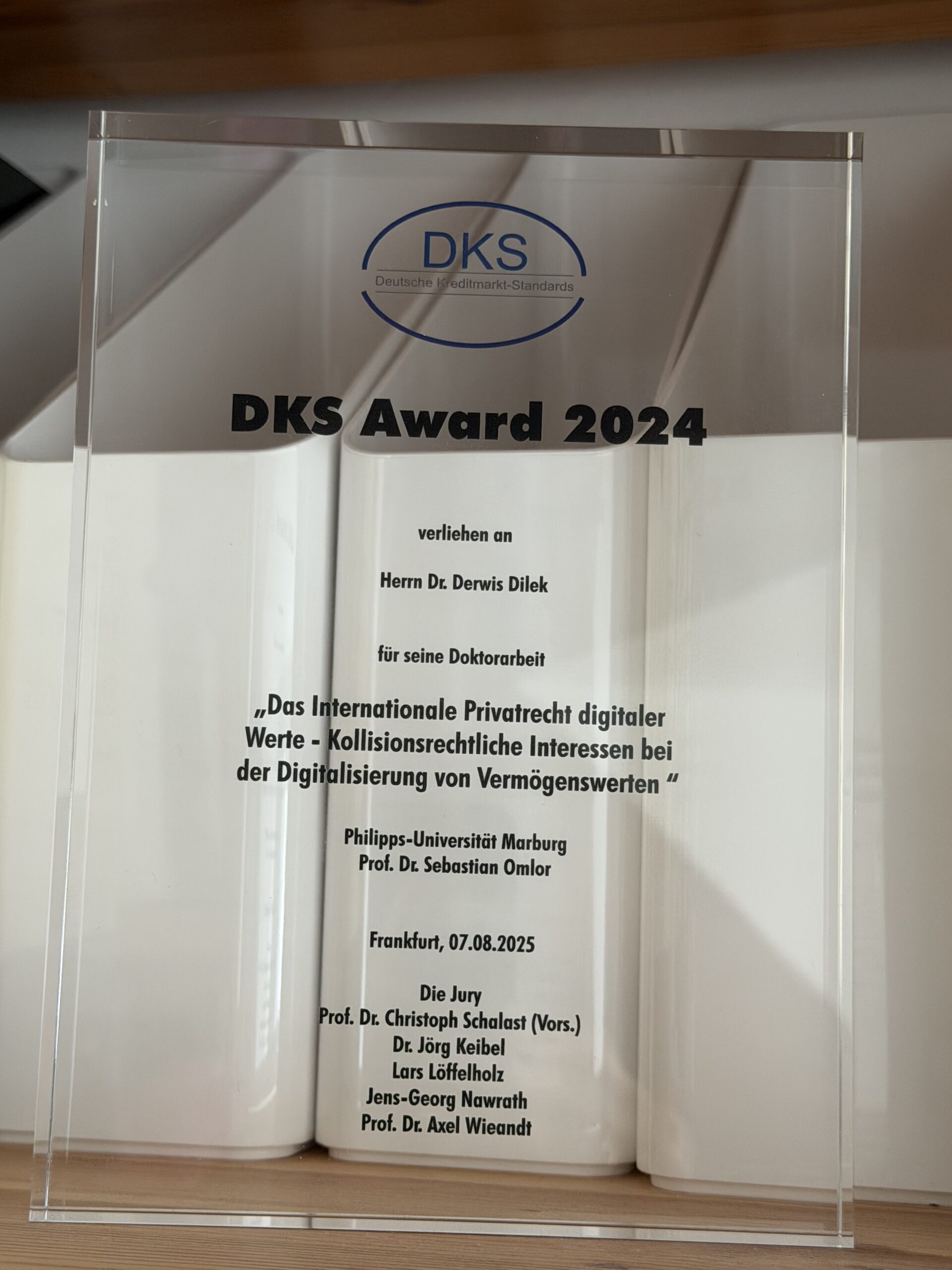

Satzungsgemäße Aufgabe des DKS ist die Forschungsförderung und Unterstützung empirischer Erhebungen, die das nationale und internationale Kreditgeschäft sowie Kreditmarkttransaktionen adressieren. Entsprechende Arbeiten auf diesen Gebieten werden gefördert und jährlich mit dem DKS Award ausgezeichnet.

Für die beste Bachelorarbeit im deutschen Kreditmarkt wurde der 1. Platz an Romain Hassenfratz für seine Arbeit zum Thema Werteffekte aus der Begebung von Instrumenten der synthetischen Verbriefung durch Banken vergeben. In dieser Arbeit werden alle relevanten Aspekte von synthetischen Verbriefungen untersucht und wissenschaftliche Forschungslücken aufgezeigt. Der 2. Platz ging an Louisa Leng für ihr Thema Zum Stand der Forschung über ‚Student Loans‘ und ihre Auswirkungen auf die Kreditnehmer. In ihrer Arbeit analysiert sie neben den finanziellen auch arbeitsmarktspezifische und psychologische Aspekte von Studentendarlehen. Den 3. Platz erreichte Kajanan Sutharsan für seine Arbeit zum Underpricing bei der Begebung von Unternehmensanleihen. Diese Arbeit schließt aufgrund der umfassenden und konsistenten Aufbereitung eine Lücke in der angewandten Kapitalmarkt- und Finanzierungsforschung. Alle Bachelor-Arbeiten wurden an der TU Darmstadt geschrieben und von Prof. Dr. Dirk Schiereck betreut.

Bei den besten Masterarbeiten gab es zwei 1. Plätze. Zum einen die Masterarbeit von Daniel Pessine, der sich mit dem Thema Der Einschlag künstlicher Intelligenz ins Gesellschaftsrecht – Implikationen für Insolvenzverwalter auseinandergesetzt hat. Die Arbeit untersucht, wie sich der technologische Einfluss von Künstlicher Intelligenz (KI) – insbesondere generativer KI wie ChatGPT, Claude oder Gemini – auf das Gesellschaftsrecht auswirkt und welche Implikationen daraus für Insolvenzverwalter

folgen. Betreut wurde er von Prof. Dr. T. Martini von der HWR in Berlin. Ebenfalls den 1. Platz erreichte Amirhossein Bartari mit seiner an der HU Berlin (Betreuer Prof. Dr. M. Bruche/Prof. Dr. T. Adam) geschriebenen Arbeit zu UHuThe Role of Regional Banks in Local Economic Success. Seine Arbeit schließt eine empirische Forschungslücke, ist sehr gut in die relevante Literatur eingeordnet und verbindet theoretische und methodische Exzellenz mit empirischer Evidenz. Ein 2. Platz wurde vergeben an Marvin Siemon, der sich an der Universität Göttingen (Prof. Dr. S. Derkes) mit dem Thema Dividendenorientierte Finanzierungspolitik in der Unternehmensbewertung mit persönlichen Steuern beschäftigt hat. In seiner Arbeit entwickelt er die existierende Bewertungsansätze mit einer deterministischen Ausschüttungsquote weiter und vergleicht diese Ergebnisse mit anderen Bewertungsansätzen.

Der DKS-Sonderpreis 2025 ging an Dr. Johannes Völker. Betreut von Prof. Dr. S. Madaus von der Universität Halle-Wittenberg analysierte er das Thema „Finanzgläubiger in der Stabilisierung des Schuldners – Eine Analyse des neuen Restrukturierungsmoratoriums des StaRUG“. Dabei untersucht er dieses bisher kaum wissenschaftlich aufgearbeitete neues Restrukturierungsinstrument und unterzieht die §§ 49 ff. StaRUG einer tiefgreifenden dogmatischen Analyse.

Die Jury bestand aus Prof. Dr. Christoph Schalast (Frankfurt School of Finance & Management, Schalast Law | Tax), Prof. Dr. Axel Wieandt (WHU), Dr. Jörg Keibel (DKS), Lars Löffelholz (Commerzbank) und Jens-Georg Nawrath (Ankura Consulting).

Fast 70 Mitglieder aus dem deutschen Finanzsektor, Banken, Berater und Kanzleien bilden den Verein Deutsche Kreditmarkt-Standards e. V. (DKS), der sich um Muster und Standards für alle Stadien einer Kredittransaktion im deutschen Kreditmarkt kümmert.

v.l.n.r.: Prof. Dr. Christoph Schalast, Marvin Siemon, Amirhossein Bartari, Romain Hassenfratz, Louisa Leng, Kajanan Sutharsan, Dr. Jörg Keibel

Viele ganz aktuelle Themen: vom StaRUG-Restrukturierungsmoratorium, KI + Insolvenzverwalterhaftung, synthetischer Verbriefung, Unternehmensanleihen, Unternehmensbewertung, Studentendarlehen bis zu der Rolle von Regionalbanken. Alle diese Themen wurden von Studenten ausgearbeitet, die am 14.07.2026 in Frankfurt mit dem DKS-Award ausgezeichnet werden. Abgerundet wird diese Preisverleihung noch mit „Insights“ zu der Zukunft von Banking, Banken und Fintechs, der aktuellen MaRisk Novelle sowie der Finanzierung des Mittelstands über Private Credit.

Wenn Sie dabei sein wollen, senden Sie eine Mail an joerg.keibel@kreditmarkt-standards.de

Fundierte wissenschaftliche Arbeiten statt „Mainstream“, dazu lobende Worte der Jury sowie ein paar aktuelle Themen, das alles erwartet Sie bei der diesjährigen DKS-Award Preisverleihung. Herzlichen Glückwunsch an unsere Beiräte Tim Adam, Dirk Schiereck und Stephan Madaus, die Award-Preisträger betreut haben.

Hier die Agenda (16.00-18.00 Uhr):

Begrüßung + Award History, Dr. Jörg Keibel (DKS)

Keynote: Banking, Banken und Fintechs – ein Blick in die Zukunft, Prof. Dr. Axel Wieandt, WHU

Die MaRisk-Novelle – RegTech und KI, Joachim Schü, Consileon

Private Credit und das Fondsrisikobegrenzungsgesetz, NN

Restrukturierungsmoratorium des StaRUG, Dr. Alexander Völker, Rechtsreferendar OLG Celle

Auswirkung künstlicher Intelligenz auf Geschäftsleiter- und Insolvenzverwalterhaftung, Daniel Pessine, Takjas Rechtsanwaltsgesellschaft

Preisverleihung DKS-Award 2025, Bachelor, Master und Sonderpreis, Anmerkungen der Jury-Mitglieder

Der Teufel trägt nicht Prada, sondern steckt im Detail. Diese Erkenntis haben die Teilnehmer des heutigen DKS-Workshops in Frankfurt gewonnen. Es ging um die Maturity Wall, Immobilien-Restrukturierungen (mit Fallbeispielen), die Grenzen der Gestaltung von Kreditverträgen durch den Restrukturierungsplan und das Umsetzungsgesetz zur Verbraucherkreditrichtilinie. Es ging dabei nicht nur um die Gestaltungsmöglichkeiten, sondern auch, welche rechtlichen Eingriffsmöglichkeiten zukünftig nicht mehr zur Verfügung stehen. Beim StaRUG (ante Evaluierung) ist auch noch vieles „streitig“. Wenn Sie zukünftig eine (virtuelle) Bank betreten, werden Sie ein großes Schild sehen: Vorsicht, einen Kredit aufzunehmen kostet Geld! Wenn Sie nach den neuen Regelungen überhaupt noch einen bekommen. 😵💫 Herzlichen Dank an die Referenten (auf dem Bild von links) Mike Danielewsky, Oliver Platt, Judith Wittig, Prof. Dr. Christian Brünkmans und Dr. Jörg Keibel und das BCLP-Team für die Verköstigung.

Manche Gesetzgebungsverfahren erhalten durch eine öffentliche Problemdiskussion eine Beschleunigung, andere Vorhaben müssen dafür warten (und damit ist nicht die Evaluierung des StaRUG gemeint). Hier geht es um das Umsetzungsgesetz zur Verbraucherkredit-Richtlinie. Der Regierungsentwurf war schon im September 2025 beschlossen worden. Da dadurch auf die Banken ja ein hoher Umstellungsaufwand zukommt, ging man von einer beschleunigten Beschlussfassung aus. Nun kommt endlich Bewegung in die Sache, denn der Bundestag soll am 17.04.2026 (nach einstündiger Beratung) über das Gesetz abstimmen. Da trifft es sich gut, dass auf dem DKS-Workshop am 05.05.2026 in Frankfurt die Expertin Judith Wittig zu diesem Thema referieren wird. Wir sind schon gespannt, ob das Gesetz wie vorgesehen vom Bundestag beschlossen wird. Das In-Kraft-treten des Gesetzes ist für den 20.11.2026 geplant.

Gerade hat die EBA wieder analysiert, dass für die Banken bei finanzierten Gewerbeimmobilien die Ausfallquote angestiegen ist. Grund genug, sich mit diesem Thema eingehend zu beschäftigen. Interessant auch, wie es dann in der Restrukturierung weitergehen kann.

Auch auf der Kreditantragsseite tut sich etwas. Welche Aufgaben können die Banken vom Umsetzungsgesetz der Verbraucherkredit-Richtlinie erwarten.

Mit diesen Themen beschäftigt sich der nächste DKS-Workshop am 05.05.2026 in Frankfurt.

Herzlichen Dank schon einmal an die Referentinnen und Referenten: Mike Danielewsky (BCLP), Oliver Platt (KUCERA/VALORIQ), Prof. Dr. Christian Brünkmans (Flick Gocke Schaumburg), Judith Wittig (ehem. Deutsche Bank).

Heute gab es auf der DKS-Regionalveranstaltung in Stuttgart viele spannende Themen. Limitation Language in der Insolvenz war das Thema von Frau Professor Dr. Alexandra Schluck-Amend von CMS. Claus Radünz von der LBBW beschäftigte sich mit den Auswirkungen von Sekundärmarkttransaktionen bei der Sanierung von Firmenkundenkrediten. Shareholding as a service (ShaaS) in Krisensituationen stellte Wolfgang Sigler von Schalast LAW TAX dar. Wie wird man lästige Schuldscheine „quick and proper“ los. Dazu gab es Lösungen von Artur Kozlowski von Debitos. Kryptisch wurde es, als Tim Zölitz von Crypto Risk Metrics erklärte, wie man ESG-Daten zu Kryptowährungen von MiCA-Lizenzträgern ermitteln kann. Am Ende ging dann um Interim Management-Lösungen in der Eigenverwaltung, dargestellt von Fabian Sommerkamp von EIM.

Die DKS ist nicht nur am Standort Frankfurt aktiv, sondern führt auch Regionalveranstaltungen durch. Am 02.03.2026 geht es nach Stuttgart. Die Themen dort sind:

Limitation Language in der Insolvenz

Shareholding-as-a-service

Interim Management in der Eigenverwaltung

Schuldschein-Verkauf über Plattformen

Sekundärmarkttransaktionen bei der Sanierung von Firmenkundenkrediten

ESG-Daten zu Krypto-Währungen in MiCAR

Herzlichen Dank an die Referentinnen und Referenten sowie CMS für die Ausrichtung.

Unsere Website verwendet Cookies. Um sie verwenden zu können, müssen Sie unserer Datenschutzerklärung zustimmen. ZustimmenAblehnenDatenschutzerklärung

Datenschutzhinweis

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.