Satzungsgemäße Aufgabe des DKS ist die Forschungsförderung und Unterstützung empirischer Erhebungen, die das nationale und internationale Kreditgeschäft sowie Kreditmarkttransaktionen adressieren. Entsprechende Arbeiten auf diesen Gebieten werden gefördert und jährlich mit dem DKS Award ausgezeichnet.

Für die beste Bachelorarbeit im deutschen Kreditmarkt wurde der 1. Platz an Romain Hassenfratz für seine Arbeit zum Thema Werteffekte aus der Begebung von Instrumenten der synthetischen Verbriefung durch Banken vergeben. In dieser Arbeit werden alle relevanten Aspekte von synthetischen Verbriefungen untersucht und wissenschaftliche Forschungslücken aufgezeigt. Der 2. Platz ging an Louisa Leng für ihr Thema Zum Stand der Forschung über ‚Student Loans‘ und ihre Auswirkungen auf die Kreditnehmer. In ihrer Arbeit analysiert sie neben den finanziellen auch arbeitsmarktspezifische und psychologische Aspekte von Studentendarlehen. Den 3. Platz erreichte Kajanan Sutharsan für seine Arbeit zum Underpricing bei der Begebung von Unternehmensanleihen. Diese Arbeit schließt aufgrund der umfassenden und konsistenten Aufbereitung eine Lücke in der angewandten Kapitalmarkt- und Finanzierungsforschung. Alle Bachelor-Arbeiten wurden an der TU Darmstadt geschrieben und von Prof. Dr. Dirk Schiereck betreut.

Bei den besten Masterarbeiten gab es zwei 1. Plätze. Zum einen die Masterarbeit von Daniel Pessine, der sich mit dem Thema Der Einschlag künstlicher Intelligenz ins Gesellschaftsrecht – Implikationen für Insolvenzverwalter auseinandergesetzt hat. Die Arbeit untersucht, wie sich der technologische Einfluss von Künstlicher Intelligenz (KI) – insbesondere generativer KI wie ChatGPT, Claude oder Gemini – auf das Gesellschaftsrecht auswirkt und welche Implikationen daraus für Insolvenzverwalter

folgen. Betreut wurde er von Prof. Dr. T. Martini von der HWR in Berlin. Ebenfalls den 1. Platz erreichte Amirhossein Bartari mit seiner an der HU Berlin (Betreuer Prof. Dr. M. Bruche/Prof. Dr. T. Adam) geschriebenen Arbeit zu UHuThe Role of Regional Banks in Local Economic Success. Seine Arbeit schließt eine empirische Forschungslücke, ist sehr gut in die relevante Literatur eingeordnet und verbindet theoretische und methodische Exzellenz mit empirischer Evidenz. Ein 2. Platz wurde vergeben an Marvin Siemon, der sich an der Universität Göttingen (Prof. Dr. S. Derkes) mit dem Thema Dividendenorientierte Finanzierungspolitik in der Unternehmensbewertung mit persönlichen Steuern beschäftigt hat. In seiner Arbeit entwickelt er die existierende Bewertungsansätze mit einer deterministischen Ausschüttungsquote weiter und vergleicht diese Ergebnisse mit anderen Bewertungsansätzen.

Der DKS-Sonderpreis 2025 ging an Dr. Johannes Völker. Betreut von Prof. Dr. S. Madaus von der Universität Halle-Wittenberg analysierte er das Thema „Finanzgläubiger in der Stabilisierung des Schuldners – Eine Analyse des neuen Restrukturierungsmoratoriums des StaRUG“. Dabei untersucht er dieses bisher kaum wissenschaftlich aufgearbeitete neues Restrukturierungsinstrument und unterzieht die §§ 49 ff. StaRUG einer tiefgreifenden dogmatischen Analyse.

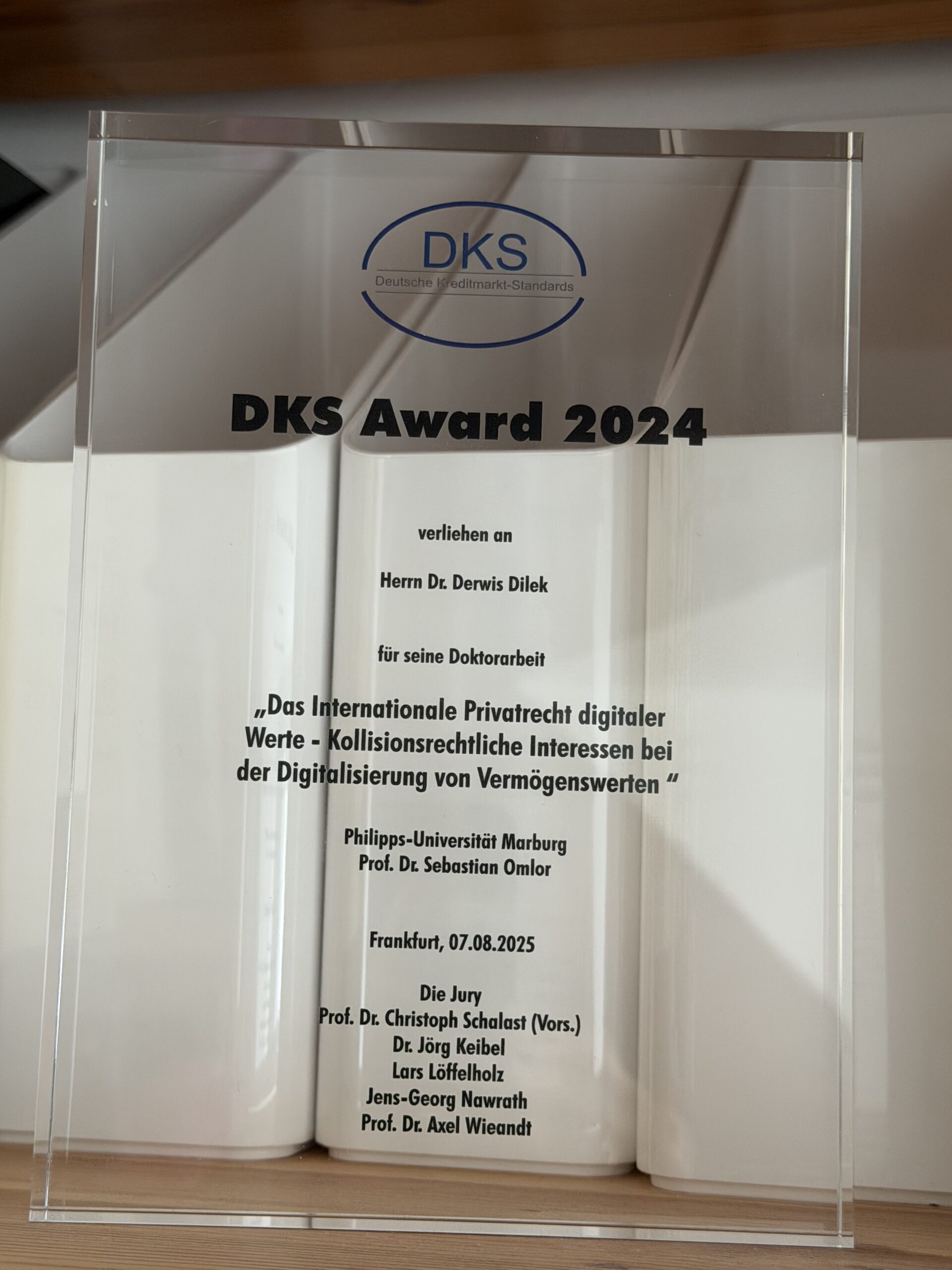

Die Jury bestand aus Prof. Dr. Christoph Schalast (Frankfurt School of Finance & Management, Schalast Law | Tax), Prof. Dr. Axel Wieandt (WHU), Dr. Jörg Keibel (DKS), Lars Löffelholz (Commerzbank) und Jens-Georg Nawrath (Ankura Consulting).

Fast 70 Mitglieder aus dem deutschen Finanzsektor, Banken, Berater und Kanzleien bilden den Verein Deutsche Kreditmarkt-Standards e. V. (DKS), der sich um Muster und Standards für alle Stadien einer Kredittransaktion im deutschen Kreditmarkt kümmert.